З 1 жовтня 2024 року Національний банк України запровадив нові обмеження на перекази між картками фізичних осіб. Тепер для українців діє ліміт у 150 000 гривень на місяць. Однак ці обмеження не торкнулися переказів за допомогою IBAN, що викликає особливий інтерес до цієї системи банківських рахунків.

Виданння Finteco розповідає, що таке IBAN, які є ліміти та в чому особливості таких переказів.

IBAN (International Bank Account Number) – це міжнародний номер банківського рахунку, який було створено для стандартизації та спрощення банківських операцій між різними країнами. Спочатку система була розроблена для користування в межах Європейського Союзу, але згодом поширилася і стала глобальним стандартом банківських розрахунків.

В Україні перехід на IBAN розпочався 5 серпня 2019 року і завершився в жовтні того ж року. Сьогодні кожен банківський рахунок в Україні має свій унікальний IBAN-номер, що відповідає міжнародним стандартам.

Структура IBAN

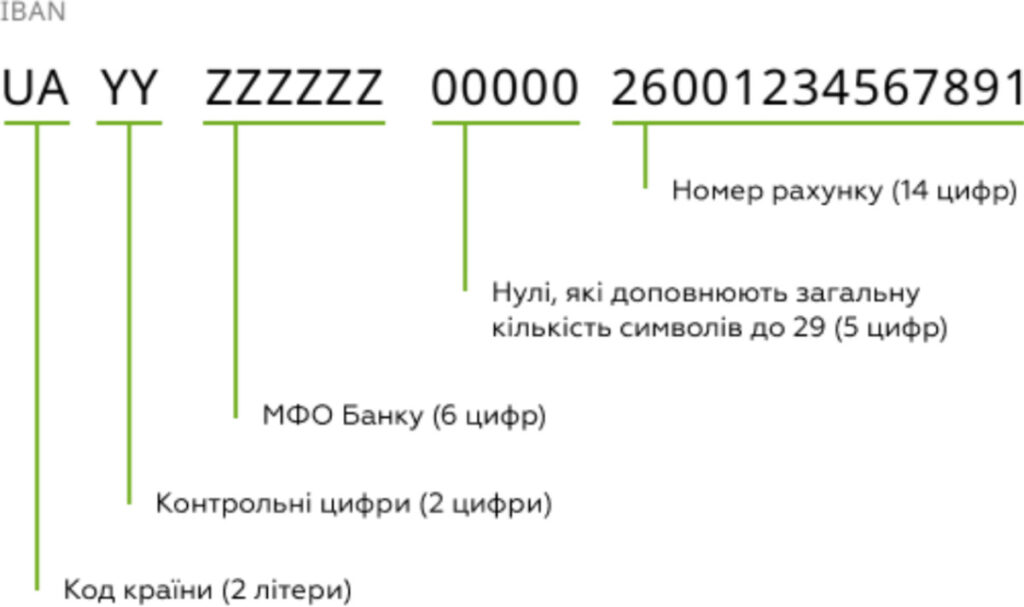

- Український IBAN має структуру з 29 символів.

- Перші дві літери "UA" позначають код України.

- За ними йдуть два контрольні символи для перевірки достовірності рахунку.

- Наступні шість цифр відповідають коду банку (колишній МФО).

- Решту 19 символів – номер рахунку клієнта, де перші п'ять знаків зазвичай нулі, а останні 14 – номер рахунку картки.

Комісії за IBAN-перекази – умови в банках України

- ПриватБанк – 0,5% (мінімум 5 грн) при використанні власних коштів. Якщо кредитні кошти – додатково стягується 3%.

- Укрсиббанк стягує комісію залежно від суми переказу. В межах банку перекази безкоштовні. При переказі в інші банки комісія становить 15 грн для сум до 10 тисяч гривень, 75 грн для сум від 10 до 50 тисяч, 150 грн для сум від 50 до 100 тисяч, та 250 грн для переказів понад 100 тисяч гривень.

- ABank24 пропонує безкоштовні перекази на рахунки в межах банку. Для переказів в інші банки з Блакитної картки комісія складає 3 грн при використанні власних коштів та 4% + 3 грн – кредитних коштів. Для карток типу Зелена, Platinum, World Elite, Signature, Вигода та АТБ тарифи варіюються залежно від суми переказу та типу коштів (власні чи кредитні).

- Ощадбанк не стягує комісію в межах банку. За IBAN-перекази на рахунки в інших банках відраховують 0,5% від суми, але не менше 5 гривень і не більше 500 гривень.

- monobank не бере комісію за зарахування переказів по Україні, проте варто враховувати можливу комісію банка-відправника.

Для порівняння, при звичайних карткових переказах комісії можуть сягати 0,5-1% від суми переказу, що при великих сумах становить значні витрати. Наприклад, при переказі 100 000 гривень картковим переказом комісія може скласти 500-1000 гривень.

Також для здійснення переказу потрібно вказати повні дані отримувача, включаючи ІПН, номер IBAN та призначення платежу. Такий набір даних забезпечує додатковий рівень безпеки транзакцій. Також це дає більше інформації про отримувача і тому ці перекази не підпадають під дію ліміту. Крім того, IBAN дозволяють легко здійснювати міжнародні перекази, особливо з країнами ЄС.

Практичні аспекти використання IBAN

На відміну від карткових переказів, які відбуваються миттєво, IBAN-транзакції проходять через кілька етапів перевірки. Додатковий час необхідний для забезпечення безпеки та достовірності операцій. Саме тому такі перекази переводяться досить повільно. Найшвидше проходять внутрішньобанківські перекази – коли відправник і отримувач користуються послугами одного банку. У робочий час такі перекази зазвичай займають від 15 до 30 хвилин, а в неробочий час можуть розтягнутися до години.

Міжбанківські перекази в межах України потребують більше часу через необхідність проходження через Систему електронних платежів НБУ. В робочі години такі перекази зазвичай доходять за 1-2 години. Якщо ж переказ проводиться у вихідний день або після закінчення банківського дня, кошти надійдуть лише наступного робочого дня.

Найдовше доводиться чекати на міжнародні IBAN-перекази. Через необхідність проходження додаткових перевірок та залучення банків-кореспондентів, такі перекази можуть тривати від одного до трьох робочих днів. На цей термін не впливає час доби чи день тижня – важливі саме робочі дні банківської системи.

Для максимально ефективного використання IBAN-переказів рекомендується створювати та зберігати шаблони платежів у банківському додатку. Це особливо актуально для регулярних платежів. Також варто мати окремий захищений документ з власними IBAN-реквізитами для швидкого надання партнерам чи контрагентам.

Особлива увага має приділятися правильності введення IBAN-номера. Навіть одна помилка у послідовності символів призведе до відхилення платежу. Тому рекомендується використовувати функцію копіювання-вставки замість ручного введення номера.

Популярні сценарії використання

IBAN-перекази стали особливо актуальними для підприємців, які регулярно проводять значні суми між рахунками. Цей спосіб переведення коштів активно використовують особи, що здійснюють міжнародні транзакції, особливо з партнерами з ЄС. Для компаній перевагою є прозорість та наявність повного документального підтвердження платежів. Орендодавці в свою чергу надають перевагу отриманню орендної плати саме через IBAN-перекази, бо це спрощує облік та звітність.

Банківські перекази / Фото: Pixabay

Незважаючи на відсутність лімітів на суму переказу, IBAN-транзакції підлягають стандартним процедурам фінансового моніторингу. Для великих сум банки можуть запитувати документальне підтвердження походження коштів, що є важливим елементом системи протидії відмиванню грошей та фінансуванню тероризму.

Сучасні рішення та майбутнє IBAN-переказів

Банки в Україні в своїх інтернет-банкінгах пропонують функцію генерації QR-кодів з IBAN-реквізитами. Месенджери впроваджують можливість швидкого обміну банківськими реквізитами, а платіжні системи розробляють спеціалізовані інструменти для роботи з IBAN.

Національний банк України працює над впровадженням системи миттєвих кредитових переказів у Системі електронних платежів (СЕП). Це дозволить здійснювати IBAN-перекази практично миттєво.