Національний банк України після місяців консультацій вирішив встановити ліміти на Р2Р перекази. З 1 жовтня клієнтів українських банків обмежать в можливості відправляти кошти зі своєї карти в межах ліміту у 150 000 грн.

Читайте в матеріалі Finteco, навіщо НБУ запровадив обмеження на Р2Р перекази та як це позначиться на фінансоваих операціях українців.

НБУ запровадив обмеження Р2Р переказів: що про це відомо

З 1 жовтня 2024 року Національний банк України вводить тимчасовий ліміт у 150 000 гривень на місяць для переказів "з карти на карту" (P2P, C2C) для фізичних осіб, який діятиме протягом шести місяців. 27 серпня інформацію офіційно підтвердила пресслужба НБУ.

Ліміт стосується лише вихідних переказів за всіма рахунками, відкритими клієнтом у одному банку, на рахунки інших осіб. Обмеження не розповсюджується на рахунки волонтерів, які відповідають критеріям постанови, осіб з місячним доходом, що перевищує встановлений ліміт, перекази між власними рахунками клієнта в одному банку, а також на операції юридичних осіб. Перекази за реквізитами IBAN залишаються без обмежень.

Які були передумови

Голова НБУ Андрй Пишний в інтерв'ю ЕП розповів, що плани суттєво обмежити вихідні P2P-перекази виникли ще наприкінці весни. Робочий варіант таких обмежень визнали в таких межах:

- ліміти на Р2Р перекази між фізичними особами до 30 вихідних операцій на календарний місяць;

- максимальна сума переказів не повинна перевищувати 100 000 грн.

Ця концепція не була змінена на фоні публічного обговорення та критики проєкту обмежень.

Особливо це питання хвилювало волонтерський рух, однак НБУ провів зустрічі з його представниками. Як стверджує заступник голови НБУ Дмитро Олійник, волонтерів не стосуватиметься ліміт в 100 000 гривень. До того, ймовірність виникнення будь-яких проблем з благодійними переказами коштів мінімальна, адже найбільші волонтери давно успішно ідентифіковані НБУ.

В НБУ вважають, що обмеження не матимуть впливу на більшість клієнтів банків (до 98%), адже, згідно зі статистикою, вони переказують менше коштів, ніж на 100 000 гривень за місяць, і виконують менше, ніж 30 переказів на місяць.

Що таке P2P-перекази коштів

P2P переказ — це процес переадресації коштів з картки однієї фізичної особи на іншу. Це можливо зробити за допомогою банківських сервісів та програм, а також спеціальних платформ безпосередньо від відправника одержувачу. Головна перевага таких переказів – це відсутність посередників, швидкість та доступність проведення фінансової операції, дешева ціна.

В основному Р2Р транзакції використовуються для поділу витрат між фізичними особами, сплати оренди та випадкових послуг, покупок у приватних продавців на онлайн-ринках або просто для переказів коштів друзям, сім'ї.

У 2023 році обсяг Р2Р-переказів в Україні критично зріс – з 210 млрд на початку року до 247 млрд у грудні. Що привернуло увагу НБУ, так це той факт, що вищевказані обсяги перевищили показники отримання готівки фізичними особами за допомогою платіжних карток та обсяги покупок.

Це свідчить про аномальну та до кінця не вивчену поведінку в цьому сегменті платіжних операцій. До того ж P2P операції можуть стати об'єктом шахрайських дій, якщо користувачі не дотримуються заходів безпеки та вказують персональні дані карток на сумнівних сервісах та сайтах/ Зазначається, що шахраї також маскуються під звичайних клієнтів банків, хоча не є такими. І вдається їм це зробити за допомогою "дропів" або так званих грошових мулів.

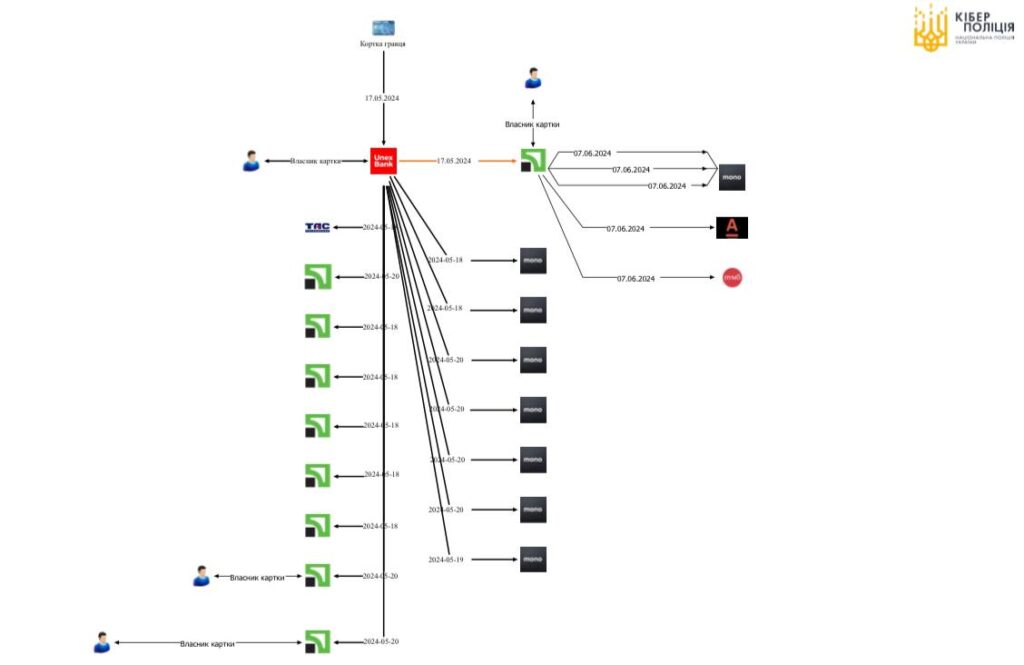

Що таке "дропи" і як з їх допомогою українці продають персональні дані

Почнемо з того, що грошові мули чи так звані "дропи" – це особи, які за фінансову винагороду надають третій особі, тобто шахраю, легальну можливість використовувати власний банківський рахунок для проведення операцій з коштами незаконного походження.

Частіше всього, "дропами" стають соціально незахищені категорії населення, з низьким або середнім рівнем надходжень на банківські рахунки. Їхні дані просто купують та їх основі відкривають банківські карти. Потім через них проходять сотні або й тисячі переказів з картки на картку, в основному, на суми менш ніж 400 000 грн, що дозволяє не підпадати їм під фінансовий моніторинг НБУ.

Як схему дропів використовують для відмивання коштів та "сірих" фінансових операцій

Фактично громадяни України стають співучасниками злочинів, адже їхні банківські рахунки використовують для:

- відмивання коштів та їх виведення за кордон;

- фінансування діяльності терористичних організацій;

- нелегальних азартних ігор, а також функціонування незаконного азартного бізнесу на території України;

- ухилення від сплати податків;

- виплати заробітних плат у конвертах;

- операцій, пов'язаних з торгівлею зброєю та наркотиками.

Що важливо, саме на "дропів" як на нижчу ланку шахрайської чи злочинної мережі в першу чергу виходять представники правоохоронних органів. Вони вважаються не просто правопорушниками, а співучасниками злочину, і можуть отримати за це не просто штраф, а й позбавлення волі з конфіскацією майна.

Рішення на обмеження для Р2Р НБУ вводить вчасно, але повністю ці шахрайські схеми воно не зможе викорінити. Глобально ця проблема потребує введення змін в законодавство.

Зв'язок P2P та криптовалютного ринку

Варто зазначити, що P2P-платежі – популярний спосіб виводити кошти з криптовалютних гаманців та бірж. З їх допомогою трейдери конвертують свої активи у фіатні кошти та навпаки.

Згідно з рішенням НБУ від 2023 року в Україні такі операції вважаються незаконними. На території нашої держави не є можливим купувати криптовалюти за національну валюту, а також продати їх на біржі за гривню.

І ось саме з цією метою користувачі надають перевагу Р2Р-платежам – це лазівка для виведення активів швидко, безпечно та відносно легально вивести свої активи. Адже заборона від НБУ якраз не поширюється на операції з криптовалютою між фізичними особами.

Зважаючи на високий ризик блокування банківських рахунків, то для роботи з великими обсягами криптовалютних коштів також використовуються послуги "дропів". Їх як шукають серед знайомих та родичів самостійно, так і через "ферми" в Telegram.

Подібних кейсів – десятки і сотні тисяч, і шанси, що конкретні шахраї з Р2Р-платежами будуть спіймані – мінімальні. З цією метою НБУ і робить перший крок до вирішення проблеми, вводячи обмеження.